FI: Fastighetsbolag klarar refinansiering 2023 – mer osäkert framåt

Finansinspektionen har gjort en fördjupas analys över refinansieringsriskerna i fastighetssektorn i sin senaste stabilitetsrapport som publicerades på tisdagen.

Fastighetsföretagen kan få allvarliga problem med refinansiering, menar Finansinspektionen. De flesta fastighetsföretag bedöms klara en kortare period med högre ränta eftersom många av dem delvis säkrat räntan genom olika verktyg såsom lån till fast ränta samt räntederivat. Men refinansieringen är ett hot för många företag på både kort och lång sikt om investerare bedömer att det finns en stor risk för en varaktigt högre ränta.

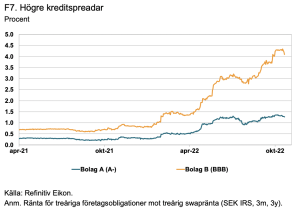

Bolag med kreditbetyg BBB eller lägre är i princip utestängda från obligationsmarknaden, medan bolag med bättre rating fortfarande kan emittera obligationslån, men till väsentligt högre nivåer än tidigare.

Bolagen hanterar detta på olika sätt; inställda utdelningar, försäljningar av fastigheter, ta in nya pengar genom nyemissioner eller att man flyttar över skuld till banksektorn. Men FI tror inte att bankerna kan eller vill hantera hela skuldberget. De skriver:

"Även om de kreditfaciliteter som bankerna erbjudit innebär en lösning på refinansieringsproblemen på kort sikt har bankerna sannolikt inte riskvilja att möta all förfallande marknadsfinansiering. Ur ett stabilitetsperspektiv vore det heller inte önskvärt att bankerna tar över hela volymen marknadsfinansiering eftersom alltför mycket kreditrisk då hamnar i banksystemet."

Förutom bolag med "vanliga" obligationslån ser FI risker med hybridobligationer. De har inlösendatum då de kan återkallas eller löpa vidare med uppjusterad ränta.

Om riskerna kring förfallen kommande år skriver FI:

"Bankerna har hittills stöttat de företag som redan är kunder med nya krediter. En förutsättning är givetvis att företagen är fortsatt kreditvärdiga. På aggregerad nivå bedömer FI att obligationsförfallen under 2023 sannolikt kan hanteras genom bankkrediter, företagens kassor och kapitalinjektioner från ägarna. Enskilda bolag kan emellertid få problem. Det är mer osäkert hur stor andel av förfallande marknadsfinansiering, cirka 450 miljarder mellan 2024 och 2027, som kan hanteras på sikt. Det är troligt att bolagen i fastighetssektorn då behöver minska sin totala skuldsättning."