SBAB: Räkna med sänkning i september

Sett och hört

SBAB tror i nya Boräntenytt på en sänkning av styrräntan i september – ”förutsatt att inflationen inte åter igen överraskar på uppsidan i augusti”.

Svensk ekonomi går på knäna och vore betjänt av ytterligare en räntesänkning. Även om det är svårt att bedöma varaktigheten i sommarens inflationsuppgång talar mycket för att den i huvudsak är temporär. Flera av de faktorer som drog upp inflationen under sommaren var av säsongsmässig karaktär. Globala faktorer som låga drivmedels-, naturgas-, och fraktpriser, normalt fungerande internationella leveranskedjor, samt en starkare krona bör också bidra till en dämpad inflation under hösten, säger Robert Boije, chefsekonom på SBAB.

– Om Riksbanken vill bidra till att påskynda den svenska konjunkturåterhämtningen och dämpa arbetslösheten bör man inte avvakta för länge med att sänka styrräntan. Det tar tid för en räntesänkning att få full effekt på ekonomin. Om inte inflationen åter igen ligger för högt i augusti bör Riksbanken rimligen därför sänka styrräntan i september, säger Robert Boije.

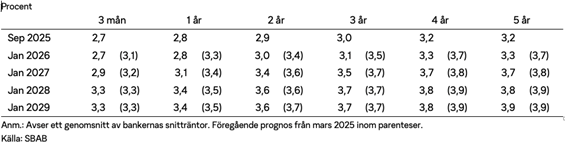

Räkna med bolåneräntor i spannet 3–4 procent framöver

Riksbanken väntas sänka styrräntan med 0,25 procentenheter i september för att bidra till återhämtningen i svensk ekonomi. Det bör i så fall också pressa ner de rörliga bolåneräntorna. Detta förutsätter dock att inflationen verkligen hoppar ner i augusti. SBAB:s ekonomer räknar med bolåneräntor, beroende på bindningstid, i spannet 3 till 4 procent närmast kommande år, även om den rörliga räntan kan komma att ligga en bit under 3 procent nu under hösten (se tabell 1).

– Osvuret är förstås bäst när det gäller ränteutvecklingen med tanke på den fortsatt stora osäkerheten i omvärlden. Vår nuvarande bedömning är att vi kommer få se relativt små ränterörelser under hösten och även nästa år. Riksbanken förväntas sänka styrräntan en gång till i september vilket då drar ned de rörliga bolåneräntorna en bit under 3 procent under hösten. På lite sikt tycker jag att man som bolånetagare ändå bör ställa in sig på bolåneräntor ungefär i spannet 3–4 procent, lite beroende på val av bindningstid, säger Robert Boije.

Framtida bolåneräntor med olika bindningstid

– Det är just nu väldigt stor skillnad mellan många bankers list- och snittränta vad gäller den rörliga bolåneräntan. I juli 2025 var skillnaden hela 1,05 procentenheter – den största sedan mätningarnas start för tio år sedan. Det är viktigt att vara uppmärksam på detta som bolånetagare och att det kan beror på rabatter som senare visar sig vara tillfälliga, säger Robert Boije.

Jämnt skägg mellan rörlig och bunden ränta

Givet den nya prognosen för bolåneräntor med olika bindningstider är det nu mer eller mindre, rent kostnadsmässigt, likvärdigt att välja rörlig och flera bundna räntor (se diagram 1). Skälet till det är att de långa marknadsräntorna fallit tillbaka på senare tid vilket dragit med sig räntorna på bostadsobligationer.

– Vi ser att en stor andel av de nya bolånetagarna fortsatt väljer rörlig ränta. Om vi har rätt i vår prognos ser det dock ut att vara jämnt skägg mellan rörlig och bundna räntor, sett enbart till den förväntade räntekostnaden, säger Robert Boije.